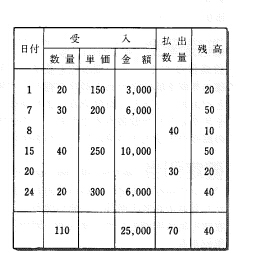

加重平均法 在庫管理 棚卸資産評価や出庫金額算出の手法の1つで、異なる単価の在庫品を受入れても、その単価に数量を加重して計算する方法である。たとえば、右の図の受入単価は、1日、7日、15日、24日それぞれが異なっている。この場合、加重平均法では、受入総金額25,000を受入総数量110で除して、これに残高40を掛けて棚卸資産9091を算出する。 (25,000÷110)×40=9091 在庫管理 JIT 基本用語集 5S MRP・生産管理システムの機能別体系 MRP・生産管理システム全体機能の体系 MRPひとロメモ かんばん ムダ発見 保全・安全 原価管理 受注・出荷管理 品質保証 品質管理 在庫管理 多工程持ち 少人化 平準化 意職改革 技術情報管理 推進&運営 標準作業 段取り替え 流れ生産 生産計画 目で見る管理 自動化 製造計画と工程管理 資材計画 購買計画と受入・検収管理 需要予測 前の記事 一覧 次の記事