直接原価計算

Direct Costing

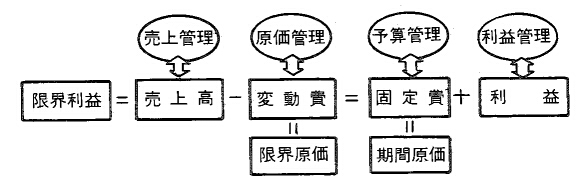

全部原価計算が製造に費やしたすべての原価を単位原価の対象とするのに対し、部分原価計算としての直接原価計算では、変動費のみを製品にかかわらせて、単位原価を計算する方法である。このことから、直接原価計算とは製品の生産と販売との関係で原価を変動費と固定費に分け、製品の原価を変動費だけで計算し、固定費は期間原価として捉え、その総原価を対象期間の収益に対応させる原価計算である。 この原価計算は、全部原価計算などと比べると簡単であるだけでなく、予算、利益、原価の各々の計画と管理に対する資料がたやすく得られる利点がある。しかし、計算の対象が変動費だけであるため、財務会計上、調整計算が必要となる。

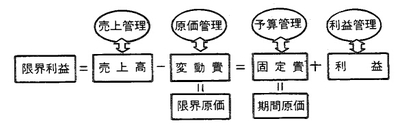

全部原価計算が製造に費やしたすべての原価を単位原価の対象とするのに対し、部分原価計算としての直接原価計算では、変動費のみを製品にかかわらせて、単位原価を計算する方法である。このことから、直接原価計算とは製品の生産と販売との関係で原価を変動費と固定費に分け、製品の原価を変動費だけで計算し、固定費は期間原価として捉え、その総原価を対象期間の収益に対応させる原価計算である。 この原価計算は、全部原価計算などと比べると簡単であるだけでなく、予算、利益、原価の各々の計画と管理に対する資料がたやすく得られる利点がある。しかし、計算の対象が変動費だけであるため、財務会計上、調整計算が必要となる。