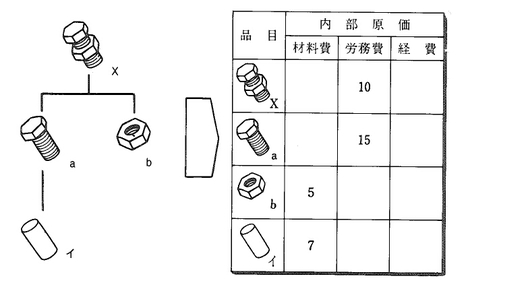

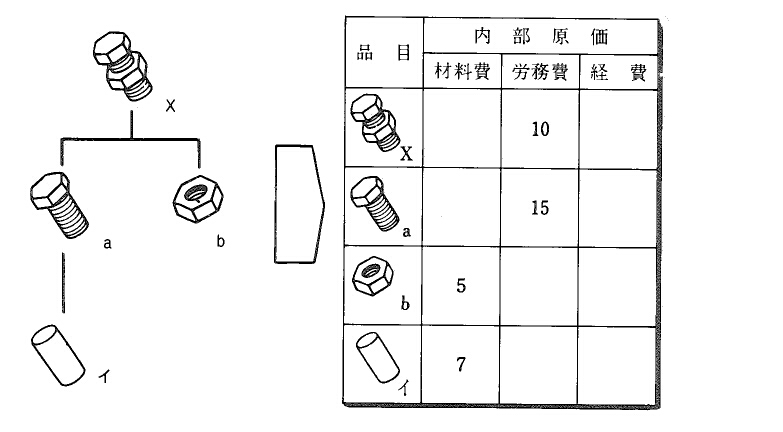

内部原価 原価管理 品目の原価は内部原価と外部原価とに分けることができる。内部原価とは、ある品目を製造または購入するための原価を示す。内部原価の内容には、材料費、労務費、経費、外注加工費、間接費がある。この例を図示する。このように各品目ごとに内部原価をもつことで、原価変更による影響把握などが容易になる。 原価管理