内部原価と外部原価

品目の原価は内部原価と外部原価とに分けることができる。製品を構成しているある特定の品目の原価に注目した時、その品目を製造するために消費する原価とその品目の構成品、つまり子品目での加工および購入に要する原価とに分かれる。前者を内部原価と称し、後者を外部原価といい、内部と外部の両原価を合わせて、その品目の累積原価という。

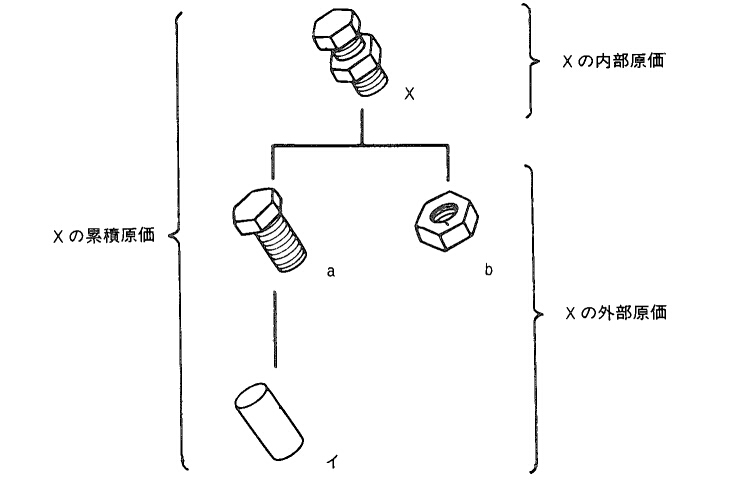

図で示す製品Xは、組立品aとbを使用して組立てられる。この場合、製品Xの内部原価はXの組立に要した費用であり、外部原価は、原単位および不良率を考慮した組立品aの加工費と部品bの買入部品費それに材料イの主要材料費の合計となる。また、製品Xの累積原価は、この内部原価と外部原価の和によって求められる。 このように各品目の原価を内部原価と外部原価とに分けて管理することにより、より細かな原価の分析ができ、また原価変更に対しても原価積上げが簡単になることから、その影響把握も容易になる。

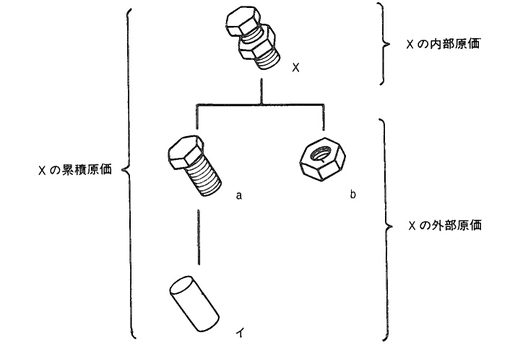

図で示す製品Xは、組立品aとbを使用して組立てられる。この場合、製品Xの内部原価はXの組立に要した費用であり、外部原価は、原単位および不良率を考慮した組立品aの加工費と部品bの買入部品費それに材料イの主要材料費の合計となる。また、製品Xの累積原価は、この内部原価と外部原価の和によって求められる。 このように各品目の原価を内部原価と外部原価とに分けて管理することにより、より細かな原価の分析ができ、また原価変更に対しても原価積上げが簡単になることから、その影響把握も容易になる。