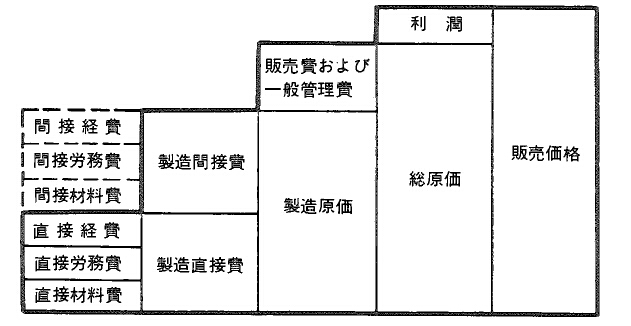

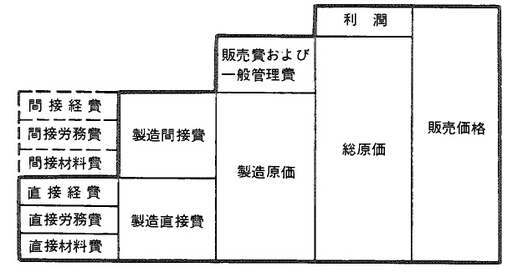

費用構成

受注生産の場合、製品の販売価格は、一般にその製品を製造し、販売するのに消費された費用、つまり総原価に適切な利潤を加えて決定される。また、見込生産の場合、製品の販売価格は普通市場価格によって決定される。このため適切な利潤を引いた残りが投入でき得る総原価ということになる。

このように受注生産、見込生産において、原価に対する考え方が異なるにしても、製品販売価格からみた費用構成は、いずれも概念的に同じであり、図のようになる。製品の費用構成の基本は製造原価であり、これは直接費と間接費とに分けられる。製造直接費は、直接材料費、直接労務費、直接経費から成り、これに光熱費、治工具費、保全費、設計、購買、福利厚生などの製造間接費を加えると製造原価となる。これに広告宣伝費、販売員給与などの販売費及び一般管理費を加えて総原価となる。

このように受注生産、見込生産において、原価に対する考え方が異なるにしても、製品販売価格からみた費用構成は、いずれも概念的に同じであり、図のようになる。製品の費用構成の基本は製造原価であり、これは直接費と間接費とに分けられる。製造直接費は、直接材料費、直接労務費、直接経費から成り、これに光熱費、治工具費、保全費、設計、購買、福利厚生などの製造間接費を加えると製造原価となる。これに広告宣伝費、販売員給与などの販売費及び一般管理費を加えて総原価となる。