累積原価

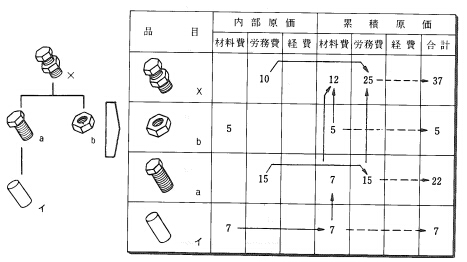

ある特定の品目に注目した時、その品目自体の内部原価にその構成品としての加工や購入の原価である外部原価を加えたものを累積原価という。たとえば、製品Xの内部原価は労務費の10円であり、製品Xの外部原価は部品aの加工費15円と部品b、材料イの材料費12円である。この時、製品Xの累積原価は、材料費が12円、労務費が25円となり、製品原価として37円となる。

このように各品目の累積原価は、組立品や部品それに原材料などそれぞれの品目に登録されている内部原価を積上げることにより算出される。これは一般に、製品別標準原価計算もしくは原価積上げなどといわれている。

コンピュータでこの累積原価を算出するには、部品表の品目に、原価情報として内部原価の欄と累積原価の欄を設ける。この各々の原価欄の明細項目として材料費、労務費、経費の欄をもつ。外注の扱い品目の多い工場では、外注加工費を別項として設定する。また、内部原価の欄を標準原価と当座標準原価とに大きく分けて、それぞれに原価要素をもたせることもある。いずれにせよ、累積原価は、見積書作成原価変更、標準原価計算などに使われる。

このように各品目の累積原価は、組立品や部品それに原材料などそれぞれの品目に登録されている内部原価を積上げることにより算出される。これは一般に、製品別標準原価計算もしくは原価積上げなどといわれている。

コンピュータでこの累積原価を算出するには、部品表の品目に、原価情報として内部原価の欄と累積原価の欄を設ける。この各々の原価欄の明細項目として材料費、労務費、経費の欄をもつ。外注の扱い品目の多い工場では、外注加工費を別項として設定する。また、内部原価の欄を標準原価と当座標準原価とに大きく分けて、それぞれに原価要素をもたせることもある。いずれにせよ、累積原価は、見積書作成原価変更、標準原価計算などに使われる。