伝票の整頓

伝票を整頓する場合も、その基本事項はすべて文書と同様であるが、現在の会計制度では、伝票がそのまま帳簿の代替となり、その整理の仕方ひとつで会計業務に大きな影響を与える。このため、文書ニーズと伝票ニーズの違いを詳細に検討する必要がある。

〈違い1〉分類がより細かく、かつ一層の構造化が図れ、拡張性に富んでいる

〈違い2〉複写タイプのものが多く、紙質がやわらかく、薄いものが多い

〈違い3〉伝票は文書よりも流通性が大きく、一時保管といったことが頻繁に行われる

〈違い4〉流通性が大きいため、取り出しが正確にかつ迅速に行われる

〈違い5〉保管の完全性が要求される

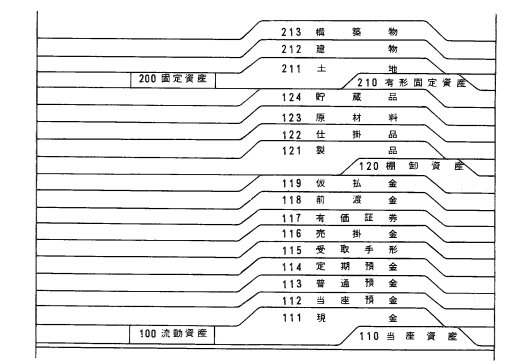

以上のような伝票の特徴をとらえて、これに合った分類および保管方法を検討すればよい。その代表例に勘定科目別分類(図101)などがある。

図101 勘定科目別分類

また、一時的な保管で、枚数の少ない伝票はフォルダーを机上でファイルして保管し、多い場合はサイドキャビネットを脇に置いて、体のわずかな動きで取り出しができるようにするのも1つの方法である。