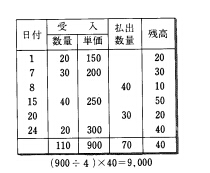

単純平均法 在庫管理 棚卸資産評価および出庫金額算定の手法の1つで、異なる単価の在庫品を受入れても、その単価の和を単純に受入回数で乗して平均単価を計算する方法である。右に単純平均法の例を示す。この例では1日から24日までに受入れた単価の合計が900円で受入回数が4回であり、平均受入単価は225円である。この平均単価に残高40個を掛けると棚卸資産9,000円となる。 在庫管理