原価計算

Cost Accounting

製造業での製品原価を計算することを指し、材料費に加工に要した費用を加える一連の手続をいう。

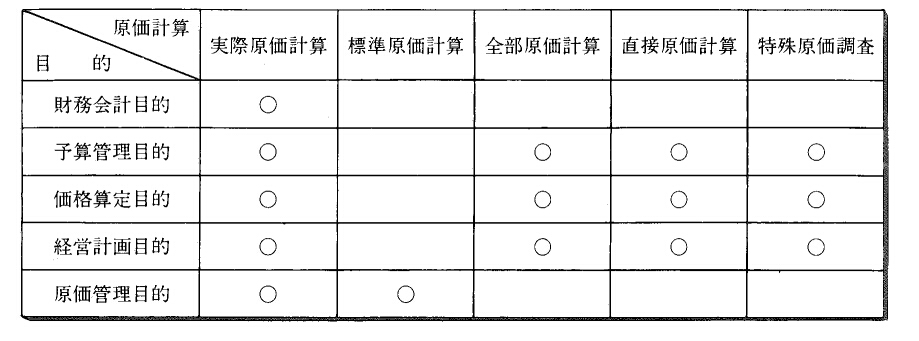

原価計算は、次の目的に従って行われる。

● 財務会計目的:財務諸表作成に必要な資料の作成。

● 予算管理目的:予算の編成や統制に必要な資料の作成。

● 価格算定目的:製品の販売価格を決定するために必要な資料の作成。

● 経営計画目的:利益計画、経営計画に必要な資料の作成。

● 原価管理目的:原価管理に必要な資料の作成。

このように原価計算は、その目的によって各種のものがあるが、企業の業種や業態それに原価の算定基準やその対象範囲から捉えると、次のように分けられる。

● 企業の業種・業態:総合原価計算、個別原価計算

● 原価の算出基準:実際原価計算、標準原価計算

● 原価の対象範囲:全部原価計算、直接原価計算

● 制度外の原価計算:特殊原価調査

原価計算を目的別にみると、このような各種の原価計算は次のように用いられる。

製造業での製品原価を計算することを指し、材料費に加工に要した費用を加える一連の手続をいう。

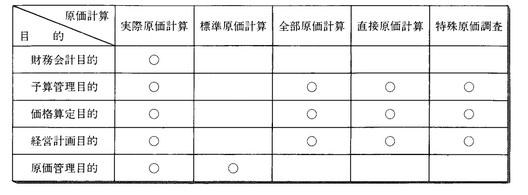

原価計算は、次の目的に従って行われる。

● 財務会計目的:財務諸表作成に必要な資料の作成。

● 予算管理目的:予算の編成や統制に必要な資料の作成。

● 価格算定目的:製品の販売価格を決定するために必要な資料の作成。

● 経営計画目的:利益計画、経営計画に必要な資料の作成。

● 原価管理目的:原価管理に必要な資料の作成。

このように原価計算は、その目的によって各種のものがあるが、企業の業種や業態それに原価の算定基準やその対象範囲から捉えると、次のように分けられる。

● 企業の業種・業態:総合原価計算、個別原価計算

● 原価の算出基準:実際原価計算、標準原価計算

● 原価の対象範囲:全部原価計算、直接原価計算

● 制度外の原価計算:特殊原価調査

原価計算を目的別にみると、このような各種の原価計算は次のように用いられる。