いま知っておくべき中国の製造業事情(2)

2010.06.10

いま知っておくべき中国の製造業事情(2)

--「中国国内生産・販売における障害とその対策~クラボウの中国進出」

アスプローバ株式会社

藤井賢一郎

中国におけるオフショア開発会社の業態変更の難しさ

当社は、システム開発の会社です。システムインテグレーションは、製造業をハードウェアの生産企業と見るなら、当社のようなシステムを開発する会社は、ソフトウェアを製造する製造業ともいえるでしょう。当社は、中国においても、日系・中国系を問わず、システム販売の代理店を開拓してきました。

これら中国本土にあるシステム開発会社の多くも、安いSE・プログラマ人件費という観点から、日本の親会社の仕事を請け負ってきた企業がほとんどです。一昨年のいわゆる「リーマン・ショック」を契機とした不況で、日本からの仕事が大幅に減ったことを機に、これら企業も中国内販という焦眉な生き残りの課題を突き付けられました。このように中国内販を目指した企業で障害となった点は、以下の2つに集約されます。

- 下請け開発を主業務としてきたために、直販の営業組織がない

- 委託元のシステム開発をするだけで、自らシステム構築をするSE機能に乏しい

こうした状況の解決策としては、以下の点が挙げられるでしょう。

- 現地の技術者を急きょ、営業に転用する

- 自社でこれまで開発してきた日本の優れた業務システムを中国国内で販売する

- 訴求力のある他社製品を販売する

いずれの場合も、急ごしらえの業態変更であるため、従前から準備しているわけではありません。親会社の支援で、業態変更までの期間は資金援助をしてもらうしかありません。これができなければ、待っているのは倒産のみです。

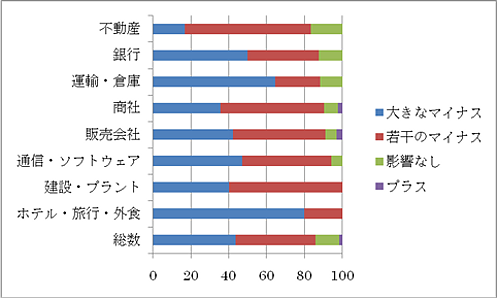

図1 日系企業活動実態調査(中国 非製造業対象、値:%)

日本貿易振興機構(ジェトロ) 海外調査部「在アジア・オセアニア日系企業活動実態調査‐中国・香港・台湾・韓国編‐(2009 年度調査)」より一部抜粋

中国における日系製造業の業態変更

ハードウェアを製造販売する日系製造業の中国工場も同様の課題を持っていると筆者は考えています。自社で強い製品を持たない中小企業は軒並み倒産し、生き残ったのは、資金に余裕のある大手製造業と市場性のある自社製品もしくは独自の高度な技術を持つ工場のみです。

先を見越して中国国内販売を計画してきた製造業は別として、多くの工場は、委託生産からの急速なシフトを強いられています。広い中国で、製品の販売ルートも持っていません。また、委託生産用に設置された製造設備を中国販売用に転用するには、法律上、中国販売用に再登録しなければならないルールがあります。加えて、貿易ではなく現地生産・現地販売となると、増値税に代表される各種の優遇税制もなくなってしまうというのが現実です。

以降では、特徴的な業態変更から苦労のうえ、成功しつつある、ある製造業企業について紹介します。なお、当社の中国での顧客の場合を例とするため、日本では株式上場企業の中国工場を中心に言及していきます。日系中小製造業の状況については筆者はあまりかかわっていませんので、言及は控えます。

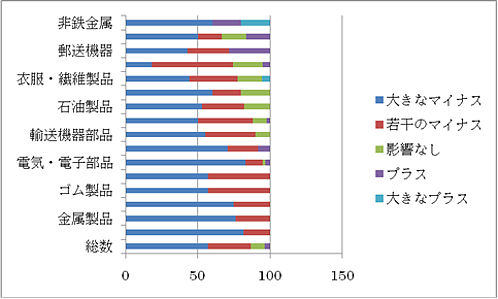

図2日系企業活動実態調査(中国 製造業対象、値:%)

日本貿易振興機構(ジェトロ) 海外調査部

「在アジア・オセアニア日系企業活動実態調査‐中国・香港・台湾・韓国編‐(2009年度調査)」より一部抜粋

繊維産業の先進的な業態転換

繊維産業といえば日本の認識では、比較的早い段階から中国に工場を持ち、廉価な製品を日本国内で販売している印象があります。事実、普段われわれが日本で購入する服飾のほとんどが中国製です。機械産業からはややずれてしまいますが、中国進出の課題にいち早く取り組んだ業界の事例として参考になる部分が多いと思います。

今回はシステム事業部門が当社の日本の代理店でもある倉敷紡績株式会社(クラボウ)の倉紡貿易(上海)有限公司 波多野副総経理にお話を伺いました。

クラボウといっても、当社のようなシステムを取り扱う事業部が存在したり、事業自体、繊維だけでなく幅広く手掛けています。繊維事業を中核としてエレクトロニクス分野、バイオマス・リサイクルや排ガス処理施設などのエンジニアリング分野、自動車内装部材や建材に活用されるウレタンフォームなどを扱う化成品分野など、同社の事業は多岐にわたります。

以下は、当社からの質問への波多野副総経理の回答を基にまとめています。

◇ ◇ ◇

1. 御社の中国工場の生産物が、日本への輸出から中国内地販売に転じた時期はいつごろでしょうか?

繊維事業と非繊維事業では状況が異なるため、個別にお話しします。

まず、繊維事業については、クラボウは中国に自社工場として浙江省桐郷市に縫製工場を、広東省珠海市にデニムの生地工場を持っています。縫製品のOEMビジネスについては、2009年から中国アパレルの製品縫製を開始しています。また、デニム工場については、2010年(今年)から本格的に中国内販を開始しました。

次に、非繊維事業については、生産工場としては広東省広州市にウレタン工場を持っています。この工場は日系自動車メーカーの広州工場と連携して動いています。このため基本的に中国内販が100%ではありますが、相手先は日系企業です。

2. 中国内地販売にシフトするに当たり、製造面・販売面でご苦労された点は?

上記非繊維事業のウレタンの部分は内販ですが、意図される質問内容と異なるので割愛し、以下では繊維事業についてのみ述べます。

まず製造面では、いろいろな問題がありますが、企画立案から商品化までの取り組み型でビジネスを考えることが多い欧米・日本と違い、すぐに現物を求めるスピード感に対応するのは非常に苦労しています。

加えて、時として、いま生産している商品(ほかのお客さまから発注をいただき、生産している上市前の商品)の情報や生産のノウハウに関する情報の開示を簡単に要求するといった意匠に関する意識の低さが目立ちます。この問題は販売面でも同じ傾向にあります。この2つが現状の大きな問題であると認識しています。

一方の販売面については、売掛金の回収が非常に困難な場合が多くあります。また、契約書文言の解釈に関する部分でも事後で問題が発生するケースが多く苦労します。特に中国企業とのビジネスでは連絡時に電話が多用されるため、後々になって「いった/いわない」のもめ事が多発します。価格面より国情、商慣習に起因する部分の苦労が多くあります。

3. 中国の国内繊維産業との差別化という意味でどのような作戦を展開しているでしょうか。

われわれの扱う天然繊維中心の素材では、

- オリジナル技術で生産された商品での差別化

- 各種の情報やお客さまが小売りされる際まで踏み込んだ企画の提案、コンサルティングなどの無形付加価値の提案など

4. 今後の中国市場の伸長は、どのように予測していますか。その予測に対する具体的な施策はなんでしょうか?

中国はますます資本主義化が進むが日本のような市場にはならず、アメリカ的な生活レベル格差を容認する形で進むと考えています。この場合、衣料品マーケットも安価品と高級品の2極化の様相を呈すると思われ、そうなれば欧米へのあこがれが強い中国では高級品は海外製と一部の中国製、中級品は中国製中心、安価品はほかのアジア地区、アフリカ製と中国内陸製となると予測できます。従って、一般の中国製とは価格では競争できないわれわれは、

- 富裕層のネットワーク上にある中国アパレルへの積極的な販売

- 欧米著名アパレルへの販売

をコアにしなければならないと考えています。

5. 御社の中国市場におけるコンペティターはどういった企業になるでしょうか。

現在のところ、日系繊維メーカー、繊維を得意とする商社全般になるでしょう。最近、中国繊維メーカーの企画提案力も向上してきているので、われわれはさらなる有形・無形の付加価値を創造し提供していかなければならないという危機感はあります。

◇ ◇ ◇

生産計画ソフトウェアの使用方法の変化と工場の立ち位置の変化連動

当社の場合、多くの日系製造業の中国工場とは、守秘義務を締結しているため具体的な企業名などの公表は難しいのですが、生産計画業務という製造業の頭脳にも当たるシステム機能を担っていると、その工場の位置付けが徐々に変化していることに気が付きます。

一番端的な傾向として、これまで日本本社に対する納期回答に利用されていた生産スケジューラが、自社工場内のディスパッチングに利用される例が出てきていることが挙げられます。

このような工場は、自社工場内の生産品種が増えたこと、日本本国以外の仕向け先ができたと想定されます。実際に、システムを見てみると、品目マスタに完成品が登録されたり、仕向け先に中国の企業名が入ってきていたりします。

さらに進んだ工場では、中国国内からの部材手配の拡大に応じて、資材納期の管理やコストシミュレーションを行う例も現れてきています。

これら内製内販に移行しつつある工場で共通に見られる問題は、中国国内企業への部材手配の場面では品質ではなく納期の問題が課題となっていることです。せっかくのビジネスチャンスに資材が間に合わなければ製造できませんし、かといって、ボリュームゾーンで販売していくうえで、日本から高価な材料を入手するわけにはいきません。おのずと、工場内での安全在庫のポイントが高くなり、資材ショートを防止することになります。

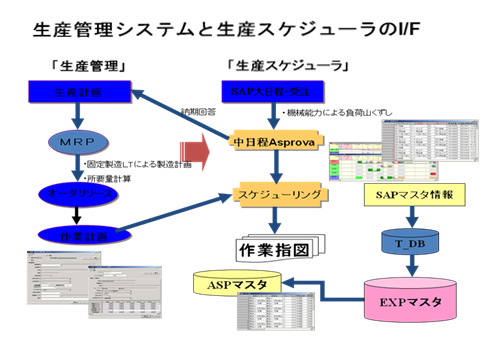

図3 典型的な日本本社工場の生産計画システムと中国工場の生産管理による納期回答

SAP、Asprovaによる日程管理を行っている場合の例

販売面における障害と解消

次に、中国市場における販売面で、これら日系製造業が直面する問題についても言及しておきます。その際、当社のシステムはあくまでも工場専用のものであるため、販売管理といった点は、前記のクラボウなどの納入先企業へのインタビューによるものとご理解いただきたく思います。

こうした事情のため、すべての問題をここで把握しているかというと断言できない面もありますが、ある傾向は当社自身の経験からも読み取れると考えています。

筆者の経験上、最初に聞く「苦労」は、本稿冒頭で言及したシステム会社のように、工場には技術者と生産者は存在するものの、販売部門や営業部門は存在しないということです。対中国製造業向けの部材提供であれば、技術的な交渉と安価な価格が設定できれば、中国企業への販売は実現できるでしょう。

しかし、完成品を中国のコンシューマに販売しようとすれば、広い販売網やアフターサービス、自社営業体制などの確立が欠かせません。当社の場合も中国市場進出直後は、日本のお客さま自体が製品を日本で購入し、工場の設備投資の一部として中国工場に持ち込むため、当時の北京支店での技術的対応のみで十分でしたが、中国国内での現法人同士の取引が主流になるにつれ、上海に営業拠点を置かざるを得なくなりました。

この時に重要なポイントは「現地化」です。日系製造業の工場も、次第に生産管理者が中国人となり、販売先が中国企業であればなおさらですが、同じ中国人同士でビジネスをしてもらわないとうまくいかない面もあります。日本人自体は相変わらずコストが高いので、常駐させてしまうと販売単価に影響してしまいます。

また、先のクラボウさまの回答の中にもあるように、代金回収の難しさや契約書というカルチャーがあまり浸透していない社会、製品の特許や著作権意識が不十分という現地事情の中では、日本と同様の商習慣は成り立ちません。

購買責任者は、価格交渉よりも「支払わないこと」で評価されるという企業もあるため、日本的な感覚でビジネスを動かすことは至極困難です。基本的な対処としては、販売側の規約を厳格にするとともに、口頭の商談であってもICレコーダなどで録音して記録を残すようにすることになります。

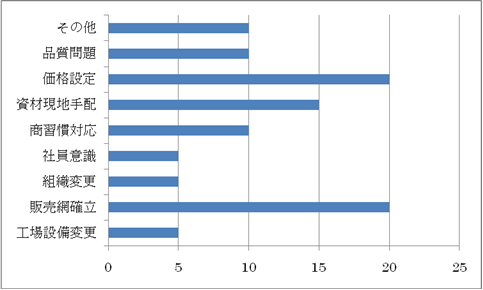

図4 当社ユーザーアンケートによる内部販売シフトにおける障害理由(値:%)

図4に示した当社の中国ユーザー(日系製造業約50社)に対するアンケートでも、こうした課題を裏付けるように、問題点の大きさが工場内部の問題よりは、価格や販売網といった外部体制の確立に苦労していることが読み取れます。

また、工場生産の障害理由で一番大きいのは、資材手配です。QCDという日本の製造業では当たり前の意識が、中国ではまだまだ未発達だと感じます。

筆者が資材担当者にインタビューしても、「とにかく取り引きしてみるしかない。企業の与信管理などの調査機関よりは、同業他社の口コミの方が正確な情報」という意見が多くあります。

今後の中国市場の日系製造業

以上のように、日本の商習慣に慣れた企業が中国市場に進出していくことは非常に大きな困難を伴います。しかし、困難を伴いながらも、縮小傾向にある日本市場から拡大する中国市場に進出していかなければ、日本の製造業の明日はありません。この事情は、ソフトウェア製造業としての当社にとっても身につまされる現実なのです。

当社の経験でいえば、市場に合わせるといっても原則は崩さないことです。価格だけで勝負していては、廉価な中国製品には勝てません。

インタビューの中にもあったように、中国は人口も市場規模も巨大な国です。どの所得ゾーンに合わせて、そのエリアで勝ち組になるのでしょうか?

上海万博の開催を迎え、すでに中国は今年中に日本を抜き、世界第2位の経済国になろうとしているといいます。中国で生き残るためには、残された時間は多くない。次回は、こうした中国市場の中での日系製造業の特有の問題(アドバンテージとデメリット)を生かした中国生産の方向性について、議論を深めていきたいと思います。