実際原価計算

Actual Cost Method 原価計算

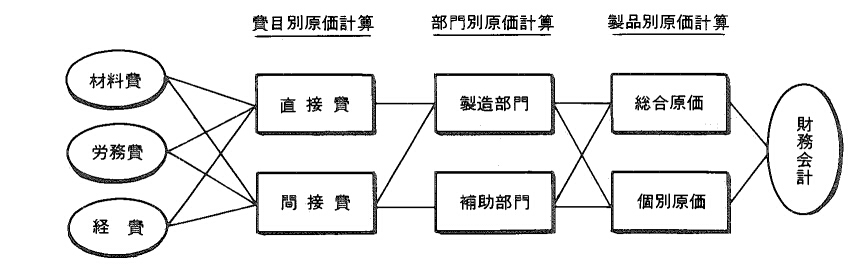

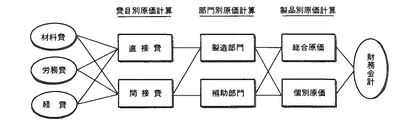

製品の生産完了後、生産過程の中で消費された実際消費量と実際取得価格による事後原価計算をいう。この原価計算は、製品、半製品、仕掛品について、生産過程で発生した実際の製造原価を計算することから、財務諸表作成のために適した原価計算である。財務会計上、製品原価の計算は原則として実際原価で行う。しかし、材料費の計算では予定価格、労務費の計算では予定賃率、間接費の計算では予定配賦率というように、一部予定価格を使って計算することもある。 実際原価計算は、決算報告には必要でも、実際原価を妥当なものとして採用するため、基準となる実際原価や不良率の原因が判別しにくい面がある。このため、原価管理を重要視するには、標準原価計算との併用が必要である。実際原価計算の計算手順は、費目別原価計算、部門別原価計算、製品別原価計算の順で行われる。

製品の生産完了後、生産過程の中で消費された実際消費量と実際取得価格による事後原価計算をいう。この原価計算は、製品、半製品、仕掛品について、生産過程で発生した実際の製造原価を計算することから、財務諸表作成のために適した原価計算である。財務会計上、製品原価の計算は原則として実際原価で行う。しかし、材料費の計算では予定価格、労務費の計算では予定賃率、間接費の計算では予定配賦率というように、一部予定価格を使って計算することもある。 実際原価計算は、決算報告には必要でも、実際原価を妥当なものとして採用するため、基準となる実際原価や不良率の原因が判別しにくい面がある。このため、原価管理を重要視するには、標準原価計算との併用が必要である。実際原価計算の計算手順は、費目別原価計算、部門別原価計算、製品別原価計算の順で行われる。