標準原価計算

Standard Cost Accounting

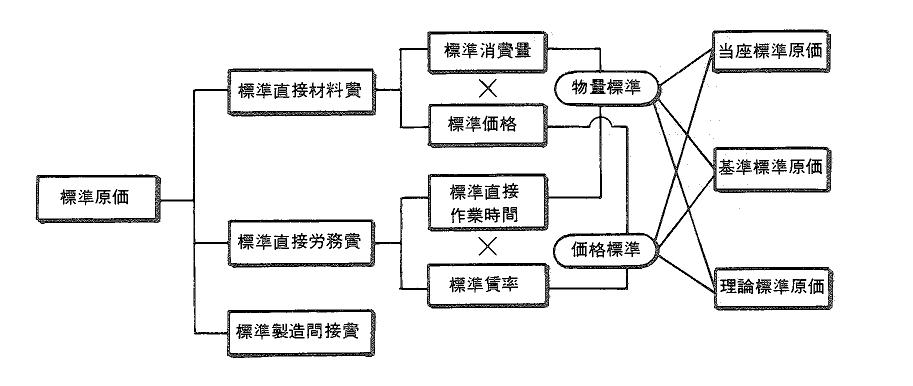

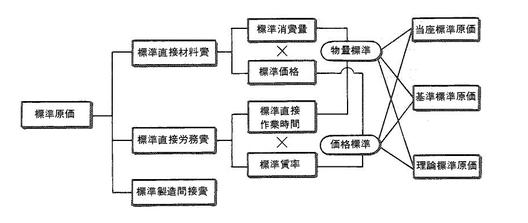

科学的、統計的方法で、かつ能率の尺度となり得る標準消費量や標準価格を用いて行う原価計算をいう。これは、実際消費量や実際価格を用いた実際原価計算が財務会計に役立つのに対し、原価管理を徹底し、経営の効率化を図るために行われる。標準原価計算を行うには、まず標準原価を設定することから始まる。標準原価は、その適用の期間と目標の高さから区分すると、当座標準原価、基準標準原価それに理論標準原価の3つに分けることができる。また、直接材料費、直接労務費、製造間接費について各々次のように標準を設定する。

このような標準原価の関連は図のようになり、このうち標準原価計算により、主に物量標準を対象として原価管理が行われる。

科学的、統計的方法で、かつ能率の尺度となり得る標準消費量や標準価格を用いて行う原価計算をいう。これは、実際消費量や実際価格を用いた実際原価計算が財務会計に役立つのに対し、原価管理を徹底し、経営の効率化を図るために行われる。標準原価計算を行うには、まず標準原価を設定することから始まる。標準原価は、その適用の期間と目標の高さから区分すると、当座標準原価、基準標準原価それに理論標準原価の3つに分けることができる。また、直接材料費、直接労務費、製造間接費について各々次のように標準を設定する。

標準直接材料費=標準消費量×標準価格

標準直接労務費=標準直接作業時間×標準賃率

標準製造間接費:固定予算または変動予算のいずれかで計上

このような標準原価の関連は図のようになり、このうち標準原価計算により、主に物量標準を対象として原価管理が行われる。